Faculté des sciences économiques et de gestion

MASTER GESTION 1 parcours F.C.

CONTRÔLE DE GESTION COMPTABLE DES GROUPES

SESSION DE JUIN 2008

Document autorisé : liste du plan comptable Durée : 1 heure 30

Calculatrice autorisée

Cours de M. Didier KLODAWSKI

Les différentes parties sont indépendantes

I – Une société fait l’acquisition le 15/02/N d’un matériel au prix de 20 000 €. Les frais de transport se montent à 500 €. Ce matériel sera utilisé pendant 5 ans. Amortissement linéaire. Valeur résiduelle = 2 000 €. Au 31/12/N, le comptable effectue un test de dépréciation. La valeur vénale au 31/12/N est estimée à 14 000 €. Afin de calculer la valeur d’usage au taux d’actualisation de 5 %, on vous communique les informations suivantes :

|

Années |

N+1 |

N+2 |

N+3 |

N+4 |

N+5 |

|

Flux de trésorerie prévisionnels |

3 000 |

4 000 |

4 500 |

3 000 |

2 500 |

Travail

1°) Dresser le tableau d’amortissement et de dépréciation pour l’année N. (4 points)

2°) Comptabiliser ces opérations au journal de l’entreprise. (1 point)

3°) Quelle est la nouvelle base amortissable ? (1 point)

Pour les actifs acquis à titre onéreux, le coût d’une immobilisation est constitué :

- de son prix d’achat, y compris les droits de douane et les taxes non récupérables, après déductions des RRR et escomptes de règlement ;

- de tous les coûts directement attribuables engagés pour mettre l’actif en place et en état de fonctionner selon l’utilisation prévue par la direction ;

- pour une immobilisation corporelle, de l’estimation initiale des coûts de démantèlement, d’enlèvement et de restauration du site ;

- …

Le montant amortissable d’un actif est sa valeur brute sous déduction de sa valeur résiduelle. La valeur actuelle est la valeur la plus élevée de la valeur vénale ou de la valeur d’usage. L’entité doit apprécier à chaque clôture des comptes et à chaque situation intermédiaire, s’il existe un indice quelconque montrant qu’un actif a pu perdre notablement de sa valeur. Lorsqu’il existe un indice de perte de valeur, un test de dépréciation est effectué : la valeur nette comptable de l’actif immobilisé est comparée à sa valeur actuelle. Si la valeur actuelle d'un actif immobilisé devient inférieure à sa valeur nette comptable, cette dernière, si l’actif continue à être utilisé, est ramenée à la valeur actuelle par le biais d'une dépréciation. La comptabilisation d’une dépréciation modifie de manière prospective la base amortissable de l’actif déprécié. La valeur d’usage (d’utilité) est la valeur des avantages économiques futurs.

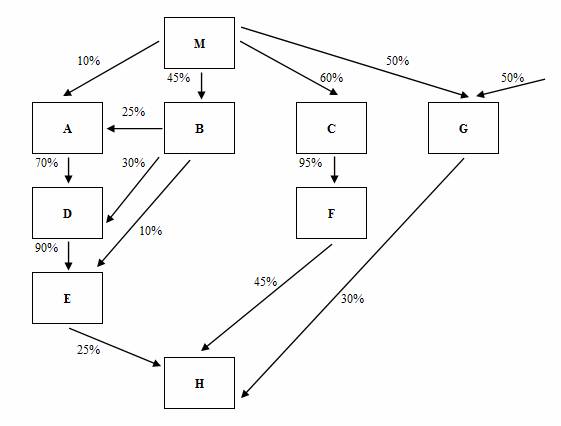

II – La société M détient des participations dans diverses sociétés. L’organigramme vous est transmis :

La société G est contrôlée par M et par un autre groupe.

Travail

1°) Déterminer le pourcentage d’intérêt, le pourcentage de contrôle pour chaque société. (4 points)

2°) Donner la méthode de consolidation pour toutes les sociétés. (2 points)

III – La SA Albert détient des titres de la SARL Bertrand et décide d’absorber cette dernière. Le projet de fusion précise que les valeurs intrinsèques seront retenues pour déterminer le rapport d’échange. Les valeurs intrinsèques seront arrondies à l’euro le plus proche. Dans la SARL Bertrand, le fonds de commerce non inscrit à l’actif est évalué à 1 500 et les immobilisations corporelles sont estimées à 39 000. Pour la SA Albert, il faut tenir compte de la plus ou moins value sur les titres Bertrand. Les prêts ne seront recouvrés qu’à hauteur de 45 %. Le fonds de commerce non inscrit à l’actif est évalué à 9 000.

SA Albert

|

ACTIF |

PASSIF | ||

|

ACTIF IMMOBILISé |

|

CAPITAUX PROPRES |

|

|

Frais d'établissement |

7 000 |

Capital (9 000 actions) |

90 000 |

|

Immobilisations corporelles |

12 000 |

Réserves |

2 500 |

|

Titres Bertrand |

20 000 |

|

|

|

(2 000 titres X 10 €) |

|

|

|

|

Prêts |

15 500 |

|

|

|

|

|

|

|

|

ACTIF CIRCULANT |

|

DETTES |

|

|

Stocks |

8 000 |

Emprunts |

40 000 |

|

Clients |

78 000 |

Fournisseurs |

8 400 |

|

Disponibilités |

400 |

|

|

|

|

|

|

|

|

TOTAL GéNéRAL |

140 900 |

TOTAL GéNéRAL |

140 900 |

SARL Bertrand

|

ACTIF |

PASSIF | ||

|

ACTIF IMMOBILISé |

|

CAPITAUX PROPRES |

|

|

Immobilisations corporelles |

36 000 |

Capital (2 500 parts) |

25 000 |

|

Titres immobilisés |

1 200 |

Réserves |

500 |

|

|

|

|

|

|

ACTIF CIRCULANT |

|

DETTES |

|

|

Stocks |

950 |

Emprunts |

12 000 |

|

Clients |

600 |

Fournisseurs |

1 260 |

|

|

|

|

|

|

Charges à répartir |

10 |

|

|

|

|

|

|

|

|

TOTAL GéNéRAL |

38 760 |

TOTAL GéNéRAL |

38 760 |

Travail

1°) Pourquoi le fonds de commerce ne figure-t’il pas au bilan des sociétés ? (1 point)

2°) Calculer la valeur mathématique intrinsèque des titres des deux sociétés. (4 points)

3°) Expliquer par calcul la différence entre une fusion-allotissement et une fusion-renonciation. (2 points)

4°) Déterminer les modalités de la fusion. (1 point)

![]()

![]()