Faculté des sciences économiques, sociales et de gestion

Institut Rémois de Gestion

MASTER MANAGEMENT 1 FC

Finance de groupes

Année universitaire 2009/2010

Document autorisé : liste du plan comptable Durée : 1 heure 30

Calculatrice autorisée

Cours de M. Didier KLODAWSKI

Les différentes parties sont indépendantes

Première partie

La société anonyme Bali détient 1 000 actions de la société anonyme Ami acquises 18 € l’unité. La SA Bali possède 20 % des actions Ami qui ont une valeur nominale (Vn) de 15 €. La SA Bali désire absorber la société Ami. Le rapport d’échange des titres s’établira en fonction des valeurs intrinsèques des titres de chaque société. Les dirigeants de la SA Bali vous remettent le bilan arrêté à la date du 31 décembre N :

Bilan Bali au 31/12/N

|

ACTIF |

PASSIF | ||||

|

Fonds commercial |

230 000 |

|

230 000 |

Capital (Vn = 15 €) |

900 000 |

|

Constructions |

740 150 |

118 900 |

621 250 |

Réserve légale |

21 730 |

|

I.T.M.O.I. |

48 859 |

10 150 |

38 709 |

Autres réserves |

50 000 |

|

Titres de participation (1) |

227 930 |

|

227 930 |

Report à nouveau |

1 500 |

|

|

|

|

|

Résultat |

72 229 |

|

|

|

|

|

|

|

|

Stock de matières premières |

17 340 |

200 |

17 140 |

Provisions pour R. et C. |

1 700 |

|

Stock de produits finis |

5 710 |

|

5 710 |

|

|

|

Clients |

12 540 |

120 |

12 420 |

Emprunts (2) |

71 300 |

|

VMP |

4 900 |

|

4 900 |

Fournisseurs |

8 900 |

|

Disponibilités |

|

|

|

Dettes fiscales et sociales |

10 970 |

|

|

|

|

|

Dettes sur immobilisations |

21 530 |

|

Charges constatées d'avance |

700 |

|

700 |

|

|

|

Charges à répartir |

1 100 |

|

1 100 |

|

|

|

|

|

|

|

|

|

|

TOTAL |

1 289 229 |

129 370 |

1 159 859 |

TOTAL |

1 159 859 |

(1) dont titres de participation Ami

(2) dont concours bancaires courants : 1 300 €.

Les provisions pour risques et charges sont justifiées. Les dirigeants proposeront à l’assemblée générale de distribuer 63 000 € de dividendes.

Les dirigeants estiment qu’il faut respecter le principe de prudence et considérer les charges constatées d’avance comme actif sans valeur. Fin décembre N, des experts ont réévalué certains éléments de l’actif :

|

|

Estimation |

|

Fonds commercial |

349 621 |

|

Constructions |

712 000 |

|

I.T.M.O.I. |

40 270 |

|

Titres de participation |

|

|

Titres Ami |

À calculer |

|

Autres que les titres Ami |

215 050 |

|

Stock de matières premières |

17 140 |

|

Stock de produits finis |

6 050 |

|

Clients |

12 320 |

|

VMP |

5 120 |

Vous avez récupéré les comptes de l’entreprise Ami :

Bilan Ami au 31/12/N

|

Actif immobilisé |

70 640 |

Capitaux propres |

101 200 |

|

Actif circulant |

105 960 |

Dettes |

75 400 |

|

TOTAL |

176 600 |

TOTAL |

176 600 |

Le résultat N est négatif. Des frais de recherche et de développements inscrits à l’actif immobilisé, d’un montant de 6 200 €, doivent être considérés comme actif fictif. Le projet a échoué. Il faut tenir compte d’une plus-value de 4 900 € pour les autres éléments de l’actif immobilisé et d’une plus-value de 100 € pour l’actif circulant. Vous devez rédiger le projet de fusion.

Travail (12 points)

I – Calculez la valeur mathématique intrinsèque du titre Ami.

II – Calculez la valeur mathématique intrinsèque ex coupon (après répartition du bénéfice) du titre Bali.

III – Donnez le rapport d’échange des titres. Les valeurs des titres seront arrondies à l’euro le plus proche.

IV – Précisez les étapes de la fusion en cas d’une fusion allotissement, puis dans le cas d’une fusion renonciation.

V – Enregistrez l’augmentation de capital dans le journal de la SA Bali. Puis, décomposez la prime de fusion.

Deuxième partie

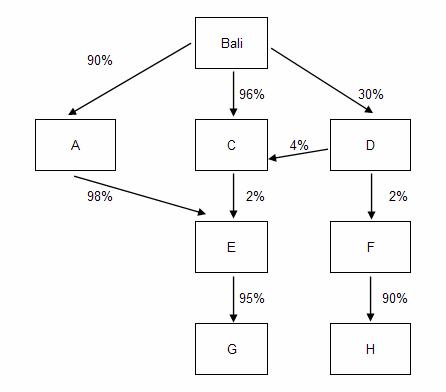

La SA Bali possède des titres d’autres sociétés anonymes. Les dirigeants de Bali vous remettent l’organigramme suivant :

Travail (6 points)

En prenant la SA Bali comme société mère, déterminez les pourcentages d’intérêts et de contrôle de chaque société. Donnez les méthodes de consolidation, en précisant le type de dépendance.

Troisième partie

Travail (2 points)

Donnez la définition et l’intérêt d’une holding.

![]()